日本株の地盤沈下と取締役報酬 ──第27回「賢明なる投資家とは」

一橋大学大学院

商学研究科 准教授

円谷 昭一

Profile

つむらや・しょういち。

2001年一橋大学商学部卒業。06年一橋大学大学院商学研究科博士後期課程修了、博士(商学)取得。埼玉大学 経済学部 准教授を経て07年より現職。日本IR協議会客員研究員。

地盤沈下が続く日本市場

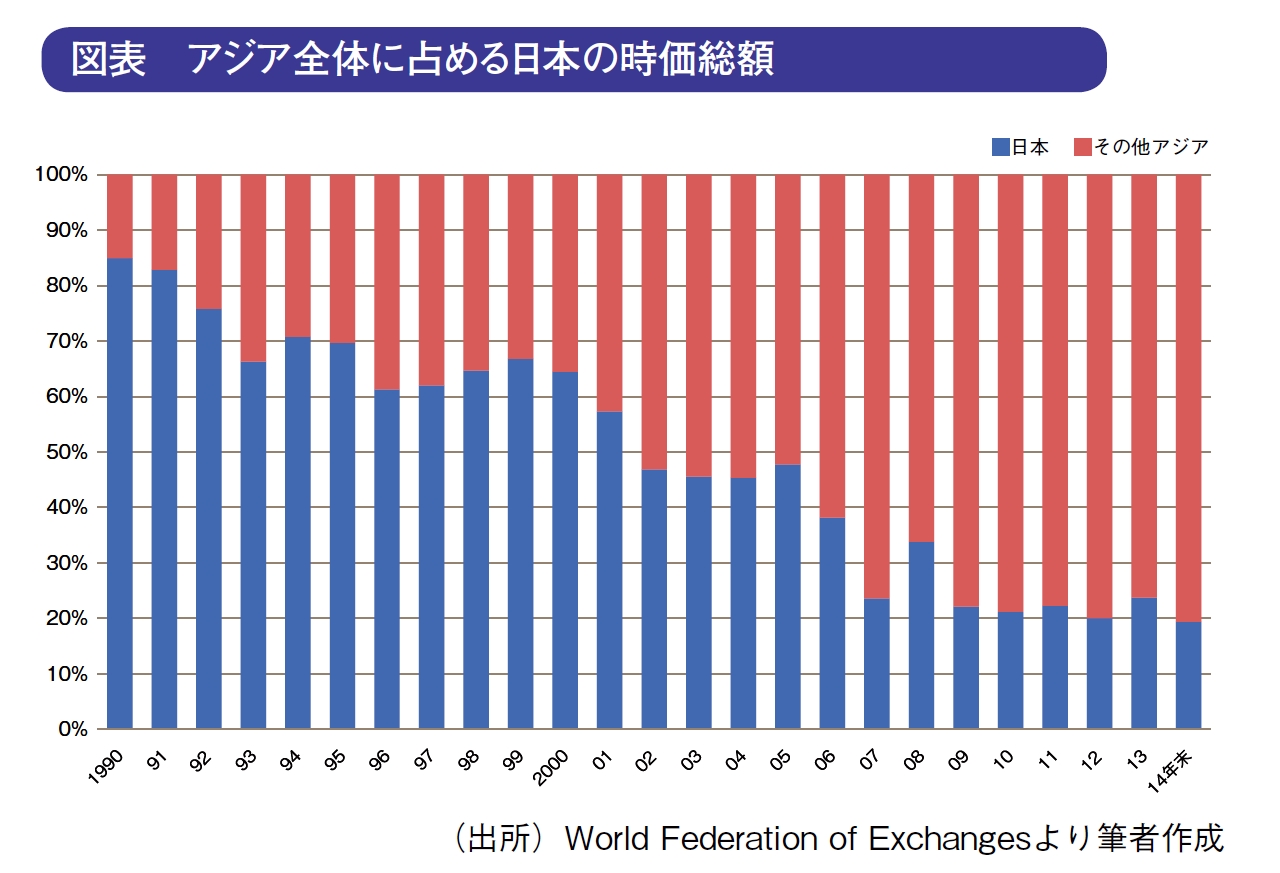

2014年は日本の新たな資本市場改革の始まりの年であった。2月の日本版スチュワードシップ・コードの公表を皮切りに、伊藤レポート、コーポレートガバナンス・コードなど重要な提言が続いている。第二次安倍政権のもとで株価は順調に上昇しているのだが、なぜ今ここで資本市場改革が必要なのだろうか。視野を少し拡げるとその理由が見えてくる。図表はアジア全体の時価総額を100とした場合の、日本と日本以外のアジア諸国の時価総額の割合を示している。時価総額とは、その国の上場会社の株式価値(企業価値)をすべて合計したものだと考えてくれればよい。1990年時点では日本の時価総額はアジア全体の約85%を占めていた。当時、アジア=日本であり、ジャパン・アズ・ナンバーワンを謳歌していた。その後、日本市場のアジアにおける相対的な地位は低下し続けており、2014年末には初めてアジア全体に占める割合が20%を割り込んでしまった。安倍政権のもとで株価は上昇したものの、同時に円安が進んだためにドル換算後の割合は上昇に転じていない。事実、2015年4月には上海証券取引所の時価総額が東京を初めて追い抜いている。

こうした状況を打開するために、上場会社の利益率(ROEなど)を一層に向上させ、その結果として時価総額を高めることで日本株の地位を取り戻すことが課題とされている。会社の利益率を向上させるために様々な施策が講じられようとしているが、その1つに経営者(取締役)の報酬改革がある。

経営者に与えるアメとムチ

自社の経営については投資家よりももちろん経営者自身の方が詳しい知識を持っている。これを投資家と経営者の間での情報の非対称性という。経営者はこの情報の非対称性を利用して、投資家の利益のためではなく自分の利益を増やすために経営を行うかもしれない。そこで投資家は、経営者に対してアメとムチを与える。つまり、経営者が投資家の利益に沿うような経営を行えば報酬を与え(アメ)、投資家の利益を損じるような経営を行った場合は経営者を交代させるのである(ムチ)。

そもそも、諸外国と比べて日本の経営者の報酬は低い水準にあると言われている。それならばまずは報酬というアメを与え、経営者が投資家の利益につながるような経営をするように仕向けることで会社の利益率の向上が期待できる。経営者報酬の改革が叫ばれている所以である。では、これまで以上に支給する金額を増やせばよいのか。答えは否である。日本では本社の取締役を退任後、そのまま相談役や顧問または子会社の役員などに就任して会社から収入を続けて得る場合が多く、年金なども加味した生涯累積で比較すると、報酬額は諸外国と比べて同程度であると指摘する声もある。金額よりもその中身が重要である。では、日本企業の取締役報酬の中身はどうなっているのか、まずはその実態について概括しよう。

報酬額は会社規模で決まる

筆者は2014年に上場会社が提出した有価証券報告書の記載から、各社の取締役報酬をデータベース化した。決算期も規模もばらばらである3520社をすべて合算した値であるので、あくまで参考値と考えてほしい。3520社の取締役報酬を固定給、業績連動給、退職慰労金、その他に4分類して集計した。日本では取締役報酬は固定給がほとんどを占めていると言われるが、実際に総報酬額の86・8%が固定給であった。つまり、その期の会計業績や株価変動とは関係なく支払われる金額である。金額で見ると3520社の全取締役の固定給は総額で5689億円、支給人数は延べ2万5250人であり、一人当たりにすると平均で2253万円である。

では、固定給の金額は何によって決まってくるのであろうか。様々な企業特性との相関を調べた結果、一人当たり固定給ともっとも関連が強いのは会社規模であった。つまり、大きな会社ほど取締役の報酬が高くなる。換言すれば、業績が良かろうが悪かろうが大企業の取締役は報酬が高い。もう一つの特徴が業界ごとの横並び意識である。報酬の算定方法に関する有価証券報告書の記載を読むと、次のように業界他社の水準や従業員給与の水準を考慮して決定している会社が少なからず存在する。

「報酬額の水準につきましては、同業他社及び同規模の企業と比較の上、当社の業績に見合った水準を設定し、報酬額を決定しております」

このように、企業規模と同業他社水準にもとづいて、固定給を中心に報酬が支払われているのが日本の現状である。

賢明なる投資家とは

諸外国の報酬制度の詳細な分析は今後の課題ではあるが、乱暴に括るとするならば、時価総額を高めている国では、現役の取締役時代の実績(業績)にもとづいた報酬が現役時代に支払われるため、業績を高めようというインセンティブが働く。一方で日本企業では現役時代の業績はさほど重要ではなく、取締役であったという事実によって引退後にも報酬が支払われ続けるため、現役時代は「大過なく務める」ことが目的化してしまう。日本とアジア諸国との時価総額逆転の原因の一つには業績向上への取締役のインセンティブの違いがあり、その違いを生む要因の一つに報酬制度があると筆者は考えている。

〝賢明なる投資家〟が注目すべき点は、まずは総報酬額に占める業績連動給の比率であろう。全上場会社の平均では総報酬額に占める業績連動給の割合は8・5%である。比較対象としてたとえばJPX日経400銘柄で見ると、その比率は平均13・1%と高い。業績が良いから業績連動給が多いのか、業績連動給が多いから業績を高めようと努力しているのかその因果関係については議論が必要ではあるが、少なくとも報酬の内訳を見る目が必要である。

次に注視するべきは情報開示の姿勢である。上場会社の中には、制度が求める開示水準を超えて、積極的に情報開示しようとする会社がある。たとえば、業績連動給の計算方法については、「当期の連結営業利益の3%を支給します」といったように具体的かつ定量的に開示し、外部の投資家であっても財務諸表から支給金額を計算できるような会社が40社ほどある(逆に言うと、残りの3480社は外部からは計算できない)。理論上、開示の透明性が高ければ資本コストが下がり、結果的に株価の上昇が期待できる。実際にこの40社の平均株価は日経平均株価をわずかだがアウトパーフォームしている。

コーポレートガバナンス・コードが導入され、各社の報酬設計や開示にも差異が出てくると思われる。今後の動向を注視したい。