事業承継型M&Aにより企業の後継者問題を解決──株式会社ストライク 代表取締役社長 荒井 邦彦

株式会社ストライク

証券コード 6196/東証マザーズ

代表取締役社長

荒井 邦彦 Kunihiko Arai

多くの中堅・中小企業が後継者難に見舞われている。業績も財務も優良な会社が廃業に追い込まれるケースでは、地域経済にも深刻な影響を与える。ストライクの荒井邦彦社長は解決策としてM&A(合併・買収)による事業承継を提案し業績を伸ばしている。

(取材・文/山本 信幸 写真撮影/和田 佳久)

顧問税理士が安心して紹介できるM&A会社

――ストライクは事業承継型M&Aの仲介・助言に強い会社として評価されていますが、事業承継型M&Aの市場規模は拡大しているのですか。

荒井 後継者不在に悩んでいる企業は約20万社あるといわれていますが、事業承継を目的としたM&Aは2008年以降で累計1,000件程度にとどまっていると推測しています。事業承継ニーズのすべてをM&Aで解決できるとは考えていませんが、大きな潜在的な市場があることは確かです。

――M&Aビジネスでは、どのように収益を得るのでしょう。

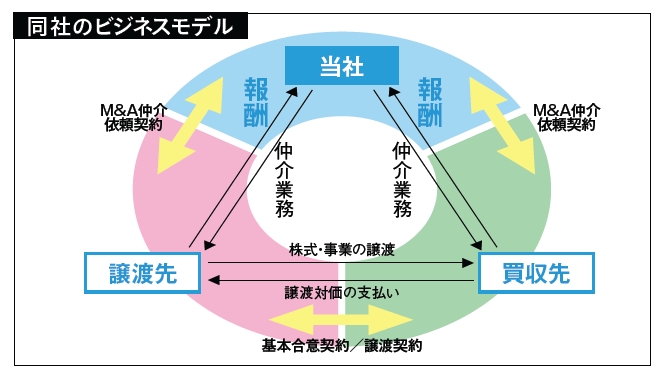

荒井 当社の収益モデルは、譲渡先・買収先の双方から報酬を得ます。譲渡先からはM&A仲介依頼契約時に着手金を受け取り、M&A成約時に譲渡金額に応じた成功報酬を受け取ります。買収先からは譲渡先との基本合意時に着手金を受け取り、M&A成約時に譲渡企業の時価総資産に応じた成約報酬を受け取ります。この他、関連業務としてM&Aアドバイザリー業務、デューデリジェンス業務、企業評価業務、コンサルティング業務などを手がけています。

――上場しているM&A仲介会社は他にもありますが、御社の特徴・強みはどこにあるのですか。

荒井 特徴・強みは2点あります。まず公認会計士が主体となって設立したM&Aの専門の会社という点です。事業承継型M&Aでは会計分野の知識・ノウハウが欠かせませんが、当社にはM&Aの重要業務に精通した会計士や金融機関出身者など経験者が多く在籍しています。

「公認会計士が主体」には理由があります。経営者が事業承継に関する相談をするとき、まず顧問税理士・会計士に話をするでしょう。そして会社売却が具体化すると、税理士・会計士の方々は、当社のようなM&A仲介会社の利用を検討します。しかしM&Aには機微にふれる部分も多いため、当社を選ぶことで税務・会計分野の「共通言語」で話せるという安心感が得られるのです。

2点目は創業(1997年7月)してすぐに国内初となるネット上のM&A仲介市場「SMART」を開設し、1999年1月から本格稼働させていることです。ネット経由のマッチング数は足元で3分の1程度ですが、5年以内に2分の1まで高めたいですね。

地銀はライバルであり協力相手でもある

――M&Aがネット上で行われる時代が来るということですか。

荒井 そうではありません。M&Aの依頼はアナログから始まります。経営者はM&A仲介会社の担当者に直接会って、何度も面談する中で、この人に任せようと決意するのです。その後の売り手と買い手のマッチングツールが「SMART」です。2015年7月にオープンしたM&Aのポータルサイト「M&A Online」はM&Aとは何かという知識や情報を一般の方々にも広く知っていただくためのサイトです。

――地方銀行のような金融機関もM&Aビジネスに力を入れていますが、競争相手と捉えていますか。

荒井 それはM&Aを検討している経営者の判断によりますね。最良の相談相手がメインバンクと判断されれば、真っ先に話をされるでしょう。一方でメインバンクだからこそ相談しにくいこともあります。またM&Aの対象となるような優良企業は無借金経営が珍しくなく、メインバンクが存在しないことも。その場合は当社のような仲介会社や税理士事務所を頼ることになります。

ただ地方銀行は競争相手であり協力相手でもあると捉えています。地方銀行は、その地域の企業情報は厚いものの、地域外の情報は薄い。その部分で当社を利用してもらうという補完関係が成り立つと考えています。

起業家を応援する出口型M&Aに進出

――M&A分野で新事業を計画していますか。

荒井 当社にM&Aの仲介や助言を求めるお客さまの6割が中堅・中小企業の事業承継ニーズです。それが主力事業となっていますが、今後はベンチャー企業のM&Aにも力を入れたい。つまり創業者やベンチャーキャピタルが投資した資金を回収するためのエグジット(出口)・マーケットを作り育てたいのです。

――エグジットの部分でM&Aが使えるようになると、ベンチャー企業はどのようなメリットが得られるのでしょうか。

荒井 アメリカではベンチャー企業の約8割がエグジットにM&Aを利用していてIPOの割合は低くなっています。日本は逆にIPOが7、8割を占めています。これは日本でIPOが盛んに行われているということではなく、M&Aの利用があまりに少ないことの現れです。

IPOによる資金回収には膨大な時間と手間がかかるため出口はどうしても小さくなり、そのために入口も狭い(起業しにくい)というのが私の見立てです。国や自治体のベンチャー企業向けの政策も入口に重点を置いていて、出口を広げる政策がありません。そこで出口を広げれば起業が増え、日本経済の活力となるはずです。

――今後の成長戦略を教えてください。

荒井 売上高は2015年8月期が14億2,300万円、2016年8月期も期初計画通りに進捗しています。

今後の成長戦略としては、事業承継M&A市場での一層のシェア増大を図るとともに、新規分野の案件も積極的に開拓し、 M&A仲介市場でのリーダーを目指してまいります。今後とも「価値あるM&Aの創出に、まっすぐです」をモットーに、クライアントにとってベストなM&Aを創出し、社会に貢献していきたいと思います。