逆転の 投資環境 ──デフレからインフレへ

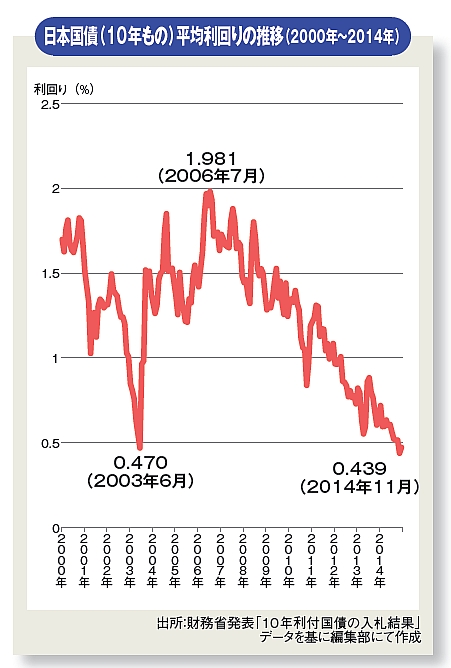

インフレ基調に変わっても日本の金利はいまだ反応せず

前述の比較表を見てみると、デフレ時代に下がっていた金利は、インフレ時代には当然のように反発し始めるとみていいはずです。経済活動が活発になれば、市場や金融機関が資金を求めるのですから──。

しかし、いっこうに金利は上がってきません。なぜでしょうか。それは、いまだに世界規模でリーマンショックから抜け出せていないからです。FRB(連邦準備制度理事会)は「そろそろ金融緩和(ゼロ金利時代)をやめて、市場にばらまいた資金の回収を始めます」と発表しました。FRBや日銀がようやくリーマンショックを抜け出せれば結構ですが、需要不足の世界経済は一転「疑似引き締め」に変わる政策を好まないものです。「まだまだ緩めておいてください」という声にFRBの議長も耳を傾けます。FRBも、安倍政権も、日銀も、所詮は人気商売ですから、嫌われる政策は取りにくいのです。これが今の民主主義です。

となると、これから市場の資金がひっ迫してくると、それこそ好景気が来ると予感してもいいのです。金利が下がったままなので、タダ金を使うような時代ですが、誰もお金を求めてはいません。いずれ「あの時長期固定金利で、お金を借りておけばよかった」という時代が来るでしょう。今は、鉄鋼会社や造船会社、それに無機化学、合繊会社でさえ、金利については神経を使っていません。しかし、市中金利が上がってくると、たとえ1%ほどの上昇でも経常利益が飛んでしまうくらいの借入金はどの企業も常時ありますから、覚えておいておきたいものです。

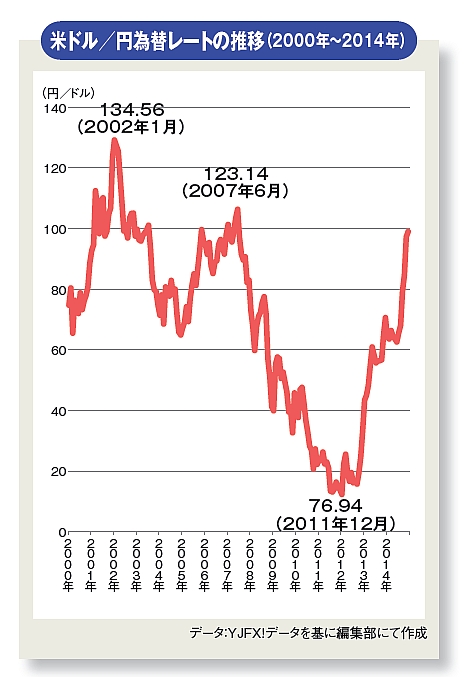

大幅の円安で強まるコストアップの圧力

「円安は好材料だ」とばかりに株式投資を再開した投資家はきっと多いことでしょう。日本の投資家の多くは、朝起きて、NYの株価と為替を調べて、株高と円安を知って、ほっとするのではないでしょうか。好むと好まざるとにかかわらず、TSE(東京証券取引所)とNYSE(ニューヨーク証券取引所)はリンクしています。最近はTSEの投資家たちも自信を持ち始め、必ずしもNYSEのコピー相場にはしていませんが、円安を知って株価が上がる反応は承知しています。

しかし、輸出が減ってきている状況で、円安を好材料化するのはあまりにも短絡的ではないかと思います。輸出立国はもう終わったのではないでしょうか。円安を謳歌できないのなら、これ以上の円安は輸入価格への影響が大きくなって、我々の生活はコストアップの圧迫を受け始めます。酪農品など海外の原材料を使っている食糧、飼料などの関係会社では、すでに値上げの第一弾を発表しました。ルーブルの急落で、ロシアでは食品の価格が50%も上がっていることをTVのニュースで知りました。この弱い通貨のインパクトが日本を襲う日も、そう遠くないことかもしれません。

エコノミストなどが生産を増やして輸出を提唱するのは、こうした問題があるからです。食料品は値上げをすれば、すぐさま需要に響きますので、なかなか値上げすることができません。このまま何の手も打たなければ、結局のところ、食品会社のマージンは薄くなってしまうことでしょう。

手術を伴う改革が進まない中、再び活況を呈する不動産市場

日本で成長戦略とオリンピックが結びついてしまったのはおそらく偶然ですが、これに伴い不動産投資に多くの投資家の関心が向いています。アベノミクスの成長戦略の中には5~10%の法人税の引き下げが含まれていますが、よほど気を付けなければ、企業の貯蓄に回ってしまうのではないかと、私は疑っています。もともと法人税の引き下げは、税率の国際水準を意識したものであったはずです。それならば、企業の利益率が上がるような投資をして、国際競争力をつけるようにするほうが、その趣旨に添うでしょう。

しかし、依然として規制を外すことが苦手なようで、TPPも先延ばし中ですし、手術を伴う改革もほとんどできていません。先の衆議院議員選挙でマジョリティはよくもそんな政党に無批判で投票してしまったものだと、失望したのはきっと私だけではないはずです。

不動産に対する関心は、日銀の「救済のためのREIT投資」が大きなインパクトを与えました。建設は歴代の与党のお手の物政策です。アベノミクスによって目覚めた建設株、不動産株が動き出しました。労働者確保が隘路となるのは分かっているものの、かつての有力株のリバイバルに久しぶりの活況を楽しんでいる投資家が増えています。

高いリターンを提供する成熟した日本の株式・債券市場

投資環境の激変が、株式市場を襲いました。株価はかつてないほど強く反応しました。「ブルマーケットの再来」を予感させる動きが続き、投資家は押しなべてハッピーになりました。

さて、これからどうなるのでしょうか。デフレ時代にキャッシュをため込んだ日本企業は今、株主還元に、またM&Aに邁進しています。私は、その姿に今は歴史の健全な通過点だと思わずにはいられません。分配の時代から、再び成長の時代を取り戻せるのかどうか。決して予断は許されませんが、その可能性はあります。消費は「福祉という目的課税の負担」を乗り越えて、再び活発化してくると考える方が合理性があるように思えます。また、投資の国内回帰も始まります。私の結論としては、いささか楽観的だとは思いますが、高いトータルリターンを提供する成熟した日本の株式市場と債券市場が実現すると思います。

- 1

- 2